半導體封裝與測試商力成於2025年第三季法說會中,公布了其強勁的營運成果和極度樂觀的未來展望,並宣佈了針對先進封裝技術,特別是扇出型面板級封裝(FOPLP)的空前擴產計畫。而隨著AI浪潮的強勁推動下,力成預期2026年資本支出(CAPEX)將衝高至新台幣400億元以上,其中單一FOPLP擴產項目就將投入10億美元(約310億台幣),且新增產能已被客戶全數預訂。

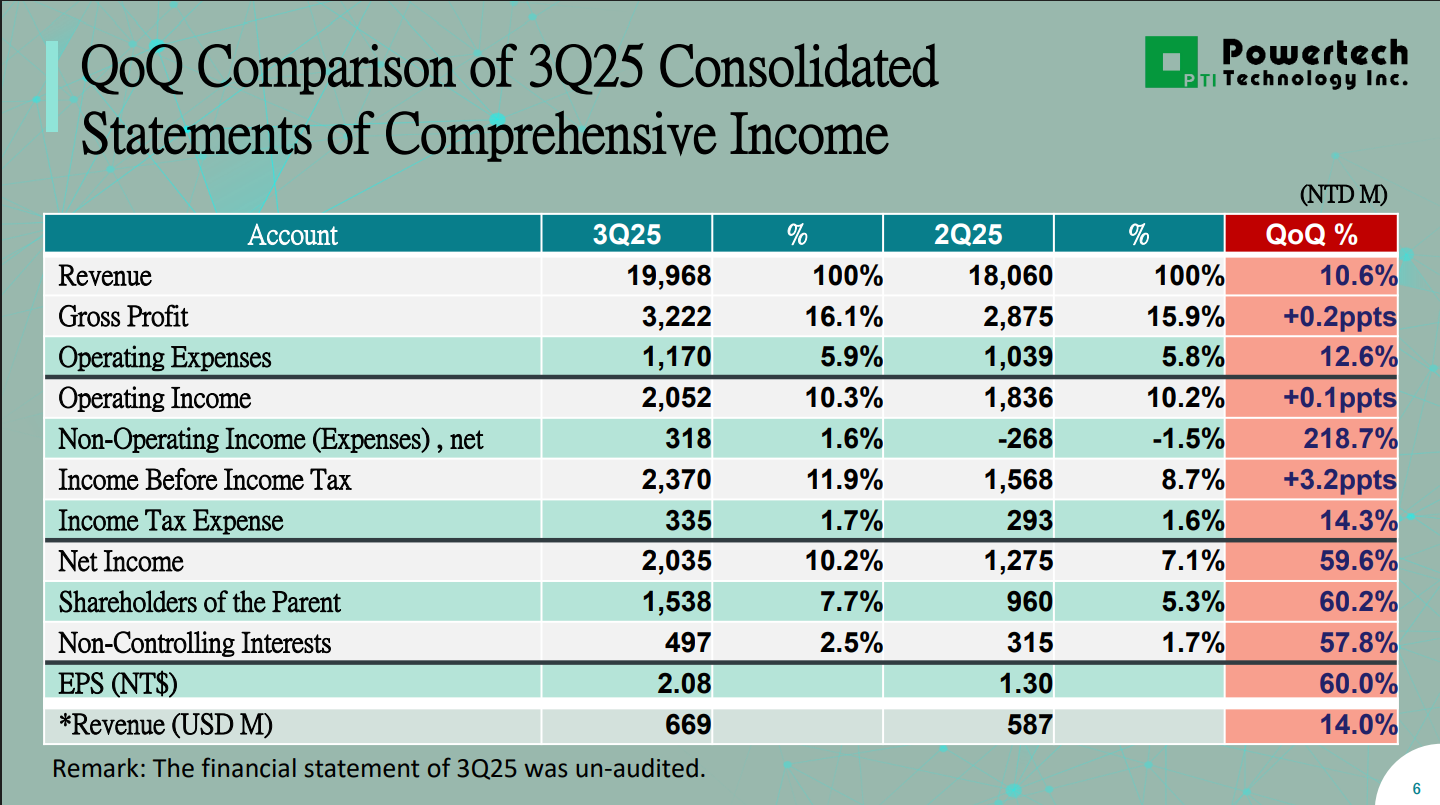

力成第三季營收金額為新台幣 199.68 億元,較第二季增加 10.6%,較2024年同期增加 9.1%,毛利率 16.1%,較第二季增加 0.2 個百分點,較2024年同期減少 5.3 個百分點。稅後純益 15.38 億元,較第二季增加 60.2%,較2024年同期減少 9.5%,EPS為 2.08 元。累計,前三季營收 535.22 億元,較2024年同期減少 4.8%,毛利率 16.3%,較2024年同期減少 3 個百分點,稅後純益 36.73 億元,較2024年同期減少 30.2%,EPS為 4.96 元。

力成指出,2025年第三季營運表現符合市場預期。若排除2024年上半年西安廠的營收貢獻,力成2025年累計至第三季的營收已年增1.3%。公司也對未來幾季的營運抱持樂觀態度,原因是受惠於全球貿易環境變化和關稅影響,客戶出現提前下單現象,使第四季展望保持穩健。預估第四季營收將較第三季季增「個位數以上」。更值得注意的是,公司預期2026年第一季將呈現「淡季不淡」的態勢,表現將遠優於2025年第一季。

在產能利用率方面,第三季封裝產能利用率(UTR)約在85%至90%,測試UTR約為70%,顯示第四季需求正面 。而根據第三季營收結構顯示,封裝佔67%,測試佔22%,SiP/模組佔11% 。從產品類別來看,邏輯佔40%,DRAM佔24%,NAND佔25%,SiP/模組佔11% 。終端應用方面,消費性與通訊各佔26%,Computing佔23%,車用佔14%,AI應用則佔8% 。

儘管營運樂觀,但第三季仍面臨成本上升壓力。其中,包括夏季電費較第二季增加2億元的情況,影響了毛利率。此外,相較2024年同期,金價上漲使生產成本增加3億台幣。然而,公司於第三季有2.4億元的匯兌收益,對營收造成正面貢獻。

本次法說會的重點,在於力成在先進封裝領域取得重大進展。力成強調,FCBGA和FOPLP等技術較好的產品,有助於帶來更好的毛利率。現階段力成目前擁有全球唯一的FOPLP生產線,具備5/5-2/2um的線寬/線距(line space)以及510x515mm的面板尺寸規格。由於未來對RDL層數和封裝面積尺寸不斷提升的需求,公司正在積極擴充產能。

當前,FOPLP的產能縮減至每月1,000片,但為滿足客戶激增的需求,力成計畫在2026年投入10億美元的資本支出進行擴產,目標是將產能提升至每月6K至7K片,此擴產計畫的FOPLP產能主要應用於AI領域,客戶專注於GPU和CPU產品,預計可滿足客戶需求的一半,且已全數被客戶預先訂購。

另外,為配合FOPLP的大量擴產,歷程策略性地決定在2026年暫緩HBM/CIS CSP新案的開發。雖然既有的合作與支援會持續,但新客戶和新案的開發將推遲至2027年重啟。至於HBM的相關量產產品,預計在2026年下半年至2027年才會出現,目前已與某家日本客戶進行合作 。

當前,力成觀察到BT載板和ABF載板目前存在缺貨狀況,並預期此緊缺狀況短期內難以緩解。由於AI應用佔據了巨大的載板產能,預計2026年供需仍會非常緊張,緩解時間尚無定論。另外,雖然整個OSAT產業面臨成本增加壓力 ,但力成因與供應商關係良好,且客戶均為知名大廠,因此在載板取得上相比同業更具優勢 。載板漲價壓力難免,但力成表示客戶能理解並接受轉嫁成本 。

(首圖來源:官網)

文章看完覺得有幫助,何不給我們一個鼓勵

請我們喝杯咖啡想請我們喝幾杯咖啡?

您的咖啡贊助將是讓我們持續走下去的動力

總金額共新臺幣 0 元 《關於請喝咖啡的 Q & A》 取消 確認從這裡可透過《Google 新聞》追蹤 TechNews