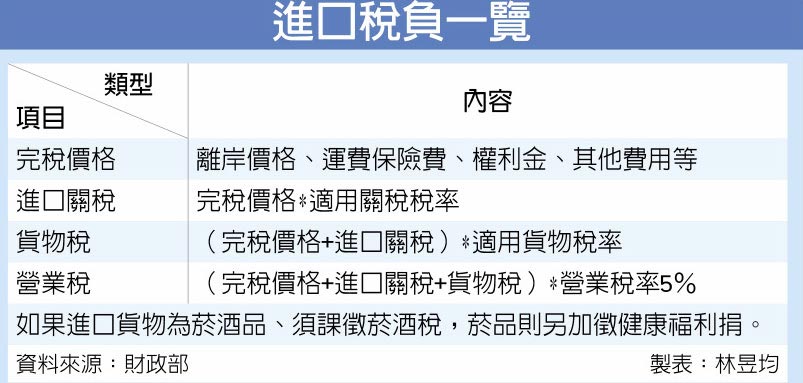

財政部關務署7日表示,我國因應關稅法規定與WTO關稅估價協定,如果進口人是給付權利金購買海外版權,還有其他像是貨品的佣金、手續費、包裝、運費、保險費用等,必須一併計入貨物完稅價格(DPV)並申報。

官員指出,依據關稅法施行細則第12條規定,只要是和進口貨物相關或是交易條件等費用,必須一併列入完稅價格。

不過,如果是貨物進口後的其他費用,像是保養、維修、生產技術專利等,這些項目並非進口貨物的必須條件,屬於後端流程費用,因此免計入完稅價格。

依我國關稅、營業稅法等規定,一般貨物離岸價格(FOB)、運費、保險費、其他相關費用等加總後即為完稅價格。進口貨物稅負包括進口關稅、貨物稅、營業稅。但官員指出,若是進口菸酒製品還要再加計菸酒稅、菸品健康福利捐等。

以進口關稅來說,先將完稅價格做為稅基,再看貨物適用的關稅稅率,即為完稅價格x關稅稅率。

貨物稅則是完稅價格與進口稅加總做為稅基,依適用貨物稅率相乘,即為(完稅價格+進口稅)*貨物稅率。

營業稅則是以完稅價格、進口稅、貨物稅為稅基,再乘上營業稅率,即為(完稅價格+進口稅+貨物稅)*營業稅率(5%)。

官員舉例,假設台灣一家服飾公司A進口南韓品牌B成衣,給付貨物價格500萬元,但A另給付B權利金50萬元,還有其他運費、保險費等50萬元必須列入,總計完稅價格600萬元。這批成衣若為合成纖維製女用西裝,海關進口適用關稅稅率12%,其進口關稅72萬元(600*12%),若不計貨物稅,營業稅33.6萬元(672*5%),進口關稅、營業稅合計為105.6萬元。

官員建議,進口商可申請估價預先審核、海關將提供估價試算,未來貨物進口通關時還可依照紀錄快速通關。