...")

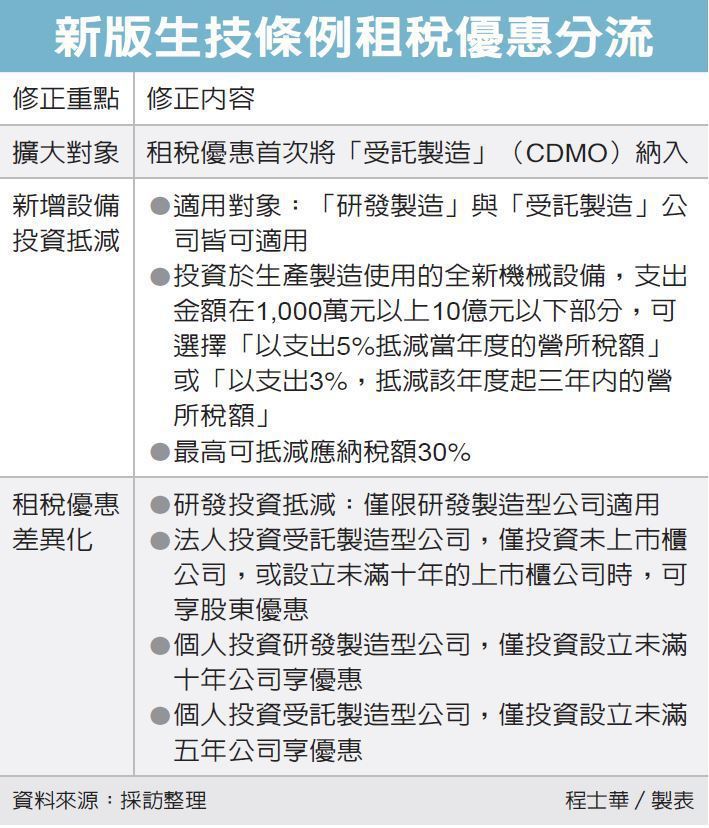

行政院日前通過《生技醫藥產業發展條例》修正案,安侯建業聯合會計師事務所昨(15)日指出,本次修正有二大亮點,首度將受託開發製造(CDMO)產業型態納入適用租稅優惠;新增設備投資抵減優惠,包括「研發製造」與「受託製造」皆能受惠。

現行生技條例將在年底屆期,新版草案大幅翻新後,租稅優惠也將延長至2031年底。安侯建業健康照護與生技產業服務主持人蘇嘉瑞昨天表示,本次修正與以往最大不同在於,將「研發」之外的「製造」功能,也納入租稅優惠的範圍之中。

推薦

蘇嘉瑞表示,舊版生技條例較著重於創新型藥物、高風險醫材的研發,但為符合台灣產業環境,特別是接受委託製造(代工)、掌握關鍵製程等優勢,本次修法首次將CDMO納入,開啟了「研發製造」與「受託製造」兩類並重的模式。

新版條例新增設備抵減,是針對新增投資於生產製造所使用的全新機械設備,其支出金額在1,000萬元以上10億元以下的部分,可選擇以支出5%抵減當年度的營所稅額;或是以該支出的3%,抵減該年度起三年內的營所稅額,各年度最高可抵減應納稅額30%。

蘇嘉瑞表示,設備抵減優惠符合受託製造的產業型態需求,也是修法一大利多。

由於未來受惠對象分流為「受託製造」與「研發製造」兩類公司,蘇嘉瑞表示,二類公司在其餘的租稅優惠上存在若干差異,首先,針對研發投資抵減,僅限於「研發製造型」公司適用。

其次,在股東投抵上,蘇嘉瑞說,法人股東若要投資「受託製造」型的公司,僅能投資未上市櫃公司,或設立未滿十年的上市櫃公司。