經濟日報 記者顏瑋辰/台北報導

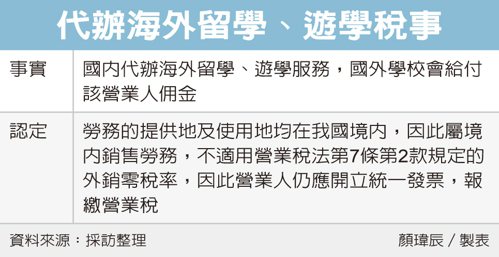

財政部台北國稅局表示,營業人代辦海外留學、遊學服務,收取國外學校給付的佣金收入,依加值型及非加值型營業稅法第1條及第4條規定,屬於在境內銷售勞務,故應依法開立應稅統一發票報繳營業稅。

國稅局說明,今年新冠疫情趨緩後,許多學生開始規劃至國外留學或遊學,並透過留遊學代辦中心代辦相關申請手續。而營業人於國內代辦海外留學、遊學服務,經申請留學、遊學的學生至國外學校完成註冊及繳交學費等手續後,國外學校會給付該營業人佣金。此項勞務的提供地及使用地均在我國境內,因此屬境內銷售勞務,非屬與外銷有關,不適用營業稅法第7條第2款規定的外銷零稅率,因此營業人仍應開立統一發票,報繳營業稅。

國稅局舉例,甲營業人代王同學辦理海外J校的留學服務,經王同學自行向J校完成註冊及繳交學費後,國外J校給付甲營業人新台幣1萬元佣金,甲營業人取得該佣金後,應依法開立應稅統一發票給外國代辦機構,營業人也據此報繳營業稅。

官員補充,一般留、遊學時,除代辦機構有稅負問題外,學生父母或撫養人辦理當年度綜合所得稅結算申報時,也常見列報問題。如欲列報扶養年滿20歲以上在國外留學的子女,則子女必須符合在就讀學校完成註冊手續、領有學生證、具正式學籍,並依學校行事曆至校上課的全修生,且受納稅義務人確實扶養者,始可由納稅義務人列報扶養親屬免稅額。

官員提醒,納稅義務人列報扶養年滿20歲以上在國外留學的子女,一定要準備合乎所得稅法規定的當年度繳費收據、學生證正反面影本、畢業證書影本或在學證明書等證明文件,否則將遭剔除補稅。另如果子女年滿20歲以上,卻就讀未經教育部認可的大陸地區學校,將不可申報扶養。