工商時報 洪正吉

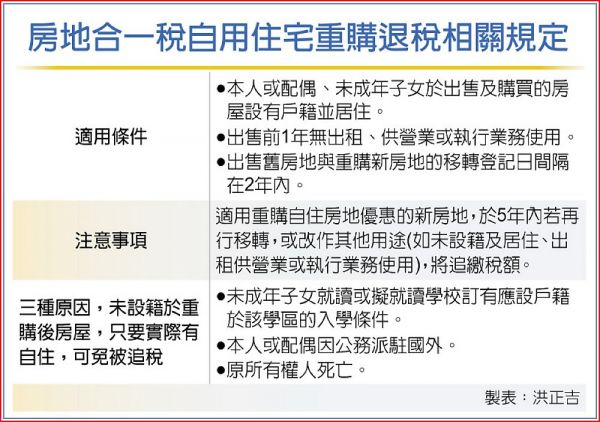

房地合一稅的重購自用房地退稅優惠跟土增稅不同,除了要遷入戶籍,還必須有居住的事實,國稅局在查核時,更會勾稽水、電的使用情形,一旦發現是空屋,就會剔除自用資格,有民眾因此遭補稅60多萬元。

有位鄭姓男子,110年7月先在南部買入一間房地,之後又在同年的8月,再購入附近中西區的另一處房地。111年2月時,鄭男把第一間房地賣掉,4月過完戶申報房地合一稅時,列報所得額142萬餘元,按45%稅率,應納稅額為64萬餘元。

不過,鄭男在申報時,減除重購自用住宅(中西區房地)的扣抵稅額64萬餘元,最後申報書上的繳稅額變成0元。結果國稅局查核時,以鄭男沒有居住的事實,認定鄭男不符合重購自用住宅的退稅條件,要求鄭男應補稅64萬餘元。鄭男不服,申請復查及訴願都被駁回,最後一狀告到行政法院。

鄭男主張,他所購入的兩處房地,都是自用房地。第一間房屋是預售時購入,屬小坪數公寓房屋,111年1月搬入居住後,因小孩出生、配偶到月子中心受照顧,房屋使用頻率及時間短,導致一開始用電度較低,但最後一期用電度數已達123度,顯見第一間房地出售前,確實有自住的事實。

鄭男還強調,因為小孩出生的關係,擔心房屋空間小可能不敷使用,因此第一間房地賣掉後,又搬到中西區的房屋居住。也因此,中西區房屋的3月份用電度數,也達340度,一樣有自住的事實。

不過,相較鄭男以電費佐證有自住的事實,南區國稅局調出鄭男第一間房地的用水記錄發現,鄭男持有期間的用水度數都在0度到6度之間,很難認定有實際居住使用的客觀情事,因而認定第一間房地只是他單純購買後出售,非屬原已持有且供自住使用的房地,不符合房地合一稅自用住宅的條件。

高雄高等行政法院最近審理後裁定,鄭男購入第一處房地後,雖然有將戶籍遷入,但入籍後旋即就委託不動產公司銷售,持有期間的每期實際用水度數低,用電度數也只有最後一期稍高,因此綜合考量水電使用情況,很難認為有人實際居住使用,與房地合一稅有關持有且供自住使用的重購退稅條件不合,駁回鄭男請求。