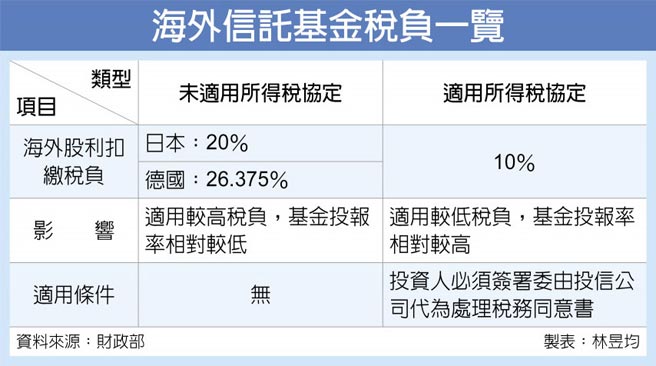

不少投信公司都有海外信託基金產品,部分標的市場為日本、德國等股市,但海外基金在當地投資必須適用扣繳稅率多為20%以上,稅負不輕。財政部8日指出,如果是所得稅協定國,只要我國投資人簽署授權書,即可由投信公司代為申請適用所得稅協定,以日本而言,扣繳稅負可從20%降為10%、形同減半。

一般海外基金因為受益人眾多,若要申請核發我國居住者證明時,等於要一一取得所有基金受益人授權以及準備受益人名冊等,需要花費不少的時間。

為解決行政程序問題,財政部在2018年發布函釋,訂定海外基金只要在信託契約記載「由經理公司(受託人)代為處理本基金投資所得相關稅務事宜」,取得投資人同意後,投信公司即可合法取得受益人資訊、一併申請適用所得稅協定優惠。

官員強調,投信公司只要獲得國稅局核准,即可按照「我國居住者之受益人持有受益權單位數占該基金發行受益權單位總數比例」適用所得稅協定優惠。

舉例來說,若有一個海外基金投資標的為日股,海外基金規模約新台幣20億元,若每年獲配股利1億元,在未申請協定情況下,當地股利扣繳稅率為20%,即為2千萬元。

假設該基金有半數投資者已簽署同意書、可適用所得稅協定10%優惠稅率,可依照比例享有股利扣繳優惠稅率。按照試算,有5千萬元股利仍適用股利扣繳稅負20%、但有5千萬元股利可適用10%優惠稅率,在當地扣繳稅負降為1,500萬元,節稅效益即可反映在基金投報率。

對投資人而言,只要股利扣繳稅率降低、整體稅後投資所得可增加,信託基金淨資產價值及投資報酬率也會提高,換言之,多簽一次名、即可享受更高投報率。

官員認為,財政部已經和33個國家簽署所得稅協定,包括日本、南非、德國、英國、瑞士等投資熱區,另外從後端運用函釋解決行政程序問題,讓大眾投資海外信託基金可以享受到所得稅協定果實,也有效刺激國人加碼投資、助益我國金融產業發展。

穩定月配級別基金 低利環境首選 觀念平台-從RCEP的結構尋找突破空間