工商時報 洪正吉

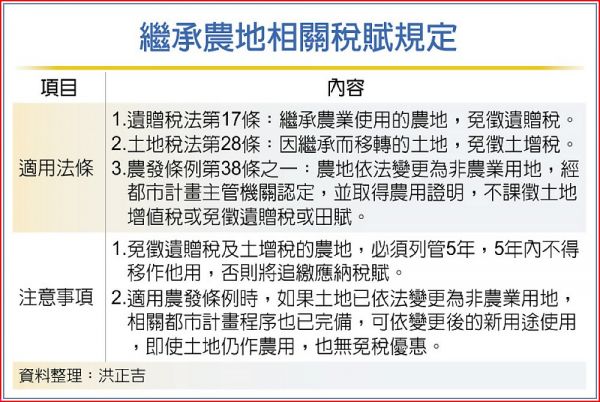

都市計畫內的農地,依法變更為非農用地後,只要土地仍無法依變更後用途使用,經主管機關認定後,仍可核發農用證明,不課土增稅或免徵遺贈稅,但只要已經可以依變更後用途使用,即使仍自願農用,也沒有免稅優惠。

有位高姓男子在民國110年9月,繼承母親位於新北市五股區的3筆土地,繼承時土地仍作農業使用,因此依農發條例第38條之1,向新北市政府申請農用證明,作為免徵遺產稅的依據。

新北市政府審核時發現,3筆土地位於60年發布實施「五股都市計畫」內的「農業區」,73年已依五股相關都市計畫案,變更為「住宅區」,並已依法公告細部計畫。由於該區的都市重劃計畫早已公告,新北市政府因而駁回高男的申請,高男不服,提起訴願又被駁回,於是向法院提起行政訴訟。

高男主張,依照農發條例規定,農地只要在重劃或都市計畫前,未曾申請建築使用,且仍維持作農業使用,就應該符合農地農用的條件,並取得農用證明。

不過,新北市政府認為,農發條例第38條之1的立法理由,是在保障農業用地依法變更為非農業用地後,因政府行政程序未完備,導致土地無法依變更後用途使用的農地所有權人,給予稅賦減免。

換言之,如果土地已依法變更為非農業用地,相關都市計畫程序也均已完備,可以依變更後的新用途使用,即使土地所有權人仍自願繼續農用,也不是農發條例保障的對象。

另外,基於公平原則考量,依法變更為非農業用地後,因無法依變更後計畫用途使用時,即使實際上仍繼續從事農業使用,想要適用免稅優惠,也必須從地目變更到繼承發生期間,都要持續符合農發條例的規定才行。

高等行政法院審理後認為,農發條例第38條之1第1項的規定,是就現在已是「非農業用地」又適用土地免徵遺產稅的例外規定,適用要件除了土地必須仍作農業使用外,還要符合其他條件,並非只要土地持續供農業使用,即可滿足免徵遺產稅的要件。

因此,高男繼承的土地,既然已經變更為「住宅區」,且已發布細部計畫,並已按照都市計畫所規定「應以市地重劃方式整體開發」,而辦理公告實施市地重劃,就不符合農發條例的規定,也就沒有免徵遺產稅的適用。法官最後駁回高男訴訟,全案可上訴。