今年是中國「十三五」規劃以及不斷標榜「全面建成小康社會」口號的最後一年,但受到美中貿易戰、科技戰、金融戰,以及新冠肺炎疫情所帶來的經濟衝擊,在這樣的背景下,今年兩會分別延後至 5 月 21 日、22 日召開。

而在兩會召開之際,各界關注的亮點集中在 GDP、勞動市場、財政政策、貨幣政策、擴大內需等五大議題上。而以下將一一分析五大議題的方向:

1.GDP

今年中國人大會議最大亮點就是未提到今年 GDP 成長目標,是 20 年來首度不設經濟成長目標,這主要反映出新冠肺炎疫情和國際經貿形勢所帶來的不確定性影響。

從上圖可以看出 2019 年 GDP 呈現逐季下滑,創下 29 年來新低。而新冠肺炎疫情更使今年第一季經濟成長大幅衰退,讓原本計劃 2020 年人均 GDP 要比 2010 年成長一倍的計劃出現變數。

若要達成人均 GDP 成長一倍的目標,今年中國經濟成長率要達 5.6% 以上,以第一季衰退 6.8% 來看,後三季的成長率要至少要保持在 9%,因此要達到這目標並不容易,何況川普對於中國的打壓正持續擴大中。

2. 勞動市場

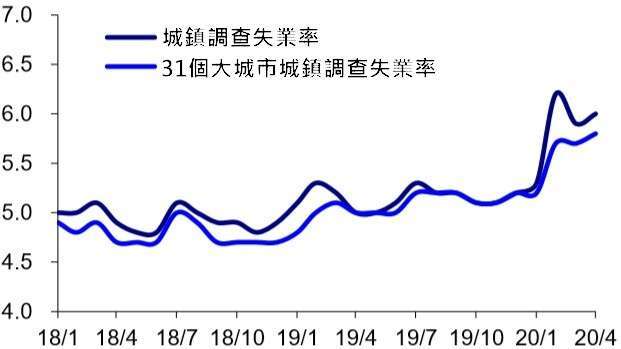

在勞動市場方面,在 2019 年城鎮失業率保持在 5% 至 5.3% 之間波動,但自今年 2 月以來就明顯上升,過去 3 個月都保持在 6% 附近徘徊。

其次是城鎮新增就業人數,今年前 4 月只有 354 萬人,而 2013 年至 2019 年同期則介於 440 萬至 470 萬人間,今年數據已明顯低於過去同期。

中國為此也提高對就業市場的重視,不僅將「穩就業」放在「六穩」首位,在兩會公報中也將就業也取代通膨成為第二關注目標,且今年中國政府工作報告雖從去年約兩萬字縮減至約一萬字,但「就業」二字出現的次數卻不降反升,達到 38 次,比「改革」二字還多出 10 次,突顯出中國高層對「就業優先」的思考邏輯。

3. 財政政策

從中國中央政治局會議的結論來看,今年中國必定採取更積極的財政政策,一是財政赤字率有機會上調至 3.5%;第二是發行抗疫特別國債,該規模有機會不低於人民幣 1 兆元;第三則是地方專項債規模可能上修至人民幣 3.5 兆元。

若從上述三項財政政策分析,首先今年財政赤字率會從去年的 2.8% 上調至 3.5%,以今年 GDP 人民幣 105 兆元計算,將可新增人民幣 7350 億元的赤字。同時地方專項債規模從人民幣 2.15 兆元上調至人民幣 3.5 兆元,增加人民幣 1.35 兆元,再加上人民幣 1 兆元的特別國債,三項政策合計可新增人民幣 3.1 兆元支出。

意味著 2020 年中國實質財政赤字可望從去年的人民幣 4.9 兆元增加至人民幣 8 兆元,這新增加的金額當於 GDP 的 3%。

4. 貨幣政策

至於貨幣政策方面,中國中共政治局會議指出今年的貨幣政策將更加靈活,且中國人行在第一季貨幣政策報告表示要加強反週期調節。

即便中國方面已鮮少提出具體的 M2、社融成長目標,但可以合理推估今年 M2、社融成長目標會跟名義 GDP 成長率相當或略高,也將超出去年度的成長幅度。

同時反週期調節政策,最重要的方針就是減少中國經濟成本,因此今年下半年中國人行將持續引導市場利率下滑,因此調降 LPR 利率將是未來施政重點方向。

5. 擴大內需

新冠肺炎疫情及美中貿易戰影響下,中國外貿不易成為刺激經濟成長的引擎,因此彰顯擴大內需的重要性。但「房住不炒」的底線仍在,也意指今年地產業不會是內需市場火車頭。

所以基建將成為刺激內需市場的領頭羊,特別又有「新基建」一詞的出現,反映出不止傳統「鐵、公、機」將大興土木,5G 的基礎建設也將成為另一個亮點。

此外,透過調降個人所得稅、定向補貼特定人群等方式來提高居民收入,或是利用發放消費券等形式提高民眾消費意願,及以政府在增加教育、醫療衛生、社會保障等公共領域的支出,均可為內需成長貢獻一份力量。