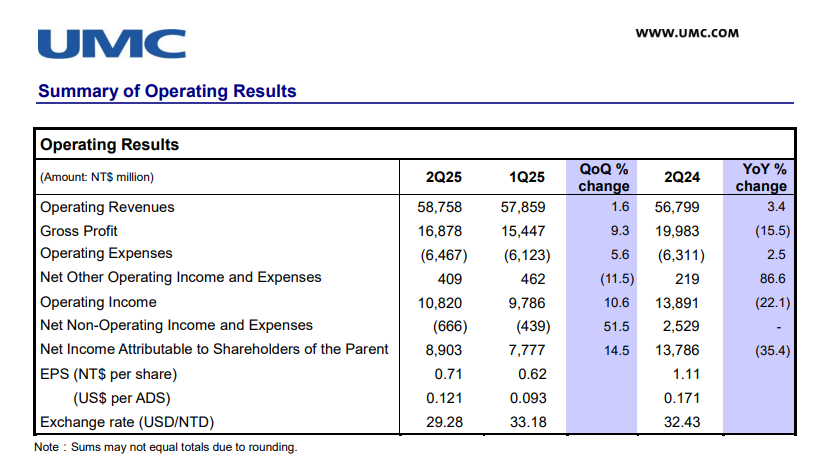

晶圓代工大廠聯電公佈其 2025 年第二季財報,2025 年第二季合併營收達到新台幣 587.6 億元,與前一季的 578.6 億元相比,營收成長了 1.6%。與 2025 年同期相比,成長了 3.4%,顯示出其持續的擴張動能。

在獲利能力方面,聯電第二季的毛利率達到 28.7%。儘管整體毛利率受到新台幣匯率不利變動的影響,導致約 3 個百分點的折損,但公司在嚴峻的外部環境下仍能維持穩定的毛利水平。營業利益率為 18.4%,而歸屬於母公司淨利則達到新台幣 89 億元,單季 EPS 0.71 元。

聯電共同總經理王石在談及本季營運表現時指出,第二季聯電的晶圓製造產能利用率已提升至 76%,這相較於前一季度有顯著改善。伴隨著產能利用率的回升,公司的晶圓出貨量也較上季成長了 6.2%,這充分體現了市場對聯電產品的旺盛需求。

王石特別強調,本季營運成長的主要動能來自通訊領域。他進一步解釋,包含影像訊號處理器 (ISP)、NAND 控制器、WiFi 晶片以及 LCD 控制器等應用的需求增加,是推動聯電晶圓出貨量提升的重要因素。這顯示聯電在這些特定通訊相關應用市場中,獲得了更多客戶的訂單與青睞,進而帶動了整體營收的成長。

而儘管整體產能利用率有所回升,但 22/28 奈米產品的業績更是持續逐季成長。目前,該製程技術在聯電的總營收比例中已達到 40%,無論是營收佔比還是其實際金額,都已創下歷史新高。這不僅彰顯了該技術節點的重要性,也證明了聯電在這一領域的深耕與成功。

王石表示,聯電正透過正確的差異化策略,22/28 奈米製程將是一個具備強勁且長期競爭力的關鍵技術節點,並擁有完整的產品線。另外,聯電領先業界的 22/28 奈米解決方案持續獲得客戶的廣泛採用。公司預計,在未來幾季,聯電在無線通訊領域的市佔率將進一步提升,這將為其在這一重要市場中帶來更多的增長機會。

展望第三季,聯電對晶圓出貨量的預期仍是略有增加。然而,公司也預警指出,不利的匯率變動將導致以新台幣計算的營收減少。這再次凸顯了外匯波動對公司財務表現的潛在影響。而面對總體經濟與地緣政治的複雜挑戰,聯電將密切關注市場短期內的不確定性與風險,特別是美國關稅政策的持續受到關注。

為了有效應對包括匯率風險在內的各類外部因素,聯電已規劃並將持續積極管控外匯曝險,並維持財務彈性,以期強化公司的財務結構與整體營運韌性。在產能擴張方面,聯電也明確了其未來的戰略佈局。位於新加坡的 Fab 12i 第三期新廠擴建計畫正穩步推進中,預計將於 2026 年開始量產。

(首圖來源:UMC 提供)

文章看完覺得有幫助,何不給我們一個鼓勵

請我們喝杯咖啡想請我們喝幾杯咖啡?

您的咖啡贊助將是讓我們持續走下去的動力

總金額共新臺幣 0 元 《關於請喝咖啡的 Q & A》 取消 確認從這裡可透過《Google 新聞》追蹤 TechNews