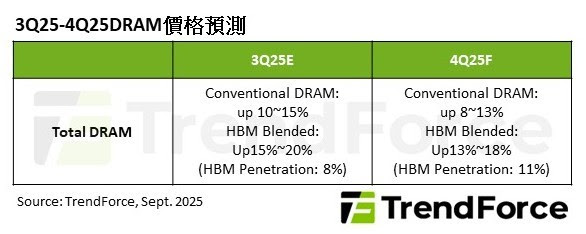

TrendForce 最新調查,三大 DRAM 原廠持續先進製程產能優先分配給高階伺服器 DRAM 和 HBM,排擠 PC、行動裝置和消費級應用產能,同時受各終端產品需求分化影響,第四季舊製程 DRAM 價格漲幅依舊可觀,新世代產品漲勢相對溫和。預估整體一般型 DRAM(conventional DRAM)價格季增 8%~13%,若加計 HBM,漲幅擴大至 13%~18%。

第四季PC促銷、鋪貨動能趨緩,PC OEM整機出貨量預估減少,主要OEM的DRAM位元採購量將呈季減。此外,三大原廠積極轉移產能至伺服器DDR5,PC DDR5、PC DDR4供應規模皆受限,第四季整體PC DRAM價格持續小幅上漲。

伺服器DRAM因CSP(雲端服務供應商)建置動能回溫,DDR5產品需求持續增強,不論美系或中系CSP 2026年DRAM採購需求皆有望大幅成長,美系業者為確保獲得足量供給,甚至計畫提前第四季啟動採購,因此對價格態度較開放。儘管原廠積極調配產能,然部分供應商技術問題,以及2026上半年原廠皆規劃產能優先給HBM4,皆為DDR5供給投下變數,第四季價格預測維持上漲。此外,雖有部分原廠延後特定客戶伺服器DDR4時程,惟因採購熱度延續,第四季DDR4價格仍有相當漲幅。

行動DRAM價格上行,繪圖DRAM需求不減,消費級DRAM漲幅較上季收斂

中低階智慧手機行動DRAM-LPDDR4X因全球總供應位元持續削減,品牌廠為防斷鏈,加強備貨,導致供需失衡加劇,帶動第四季LPDDR4X價格10%以上季增。至於LPDDR5X,除了高階智慧手機用,其他終端應用也擴大;儘管短期未見明顯短缺,但考量後續供應量能、產品定價策略等因素,TrendForce預估第四季LPDDR5X價格維持上揚走勢。

第四季PC應用備貨潮,和市場對NVIDIA RTX6000系列期待值提高,延續繪圖GDDR7拉貨動能,加上原廠預測會供不應求,堅持漲幅,GDDR7價格上升幅度將較前季擴大。舊製程GDDR6因上代顯卡有一定採用比例,採購量還是有相當水準,但因供給明顯受限,第四季價格漲幅繼續比GDDR7高。

原廠對消費級DDR4供給量同樣非常有限,且漲價態度堅定。因終端產品銷售未轉強,且DDR4歷經第三季價格接近翻倍後,買方追貨力已放緩,第四季價格漲幅將會收斂。DDR3則繼續提前備貨需求,加上產能受排擠、原廠快速去化庫存等,第四季價格將持續上漲。

(首圖來源:Pixabay)

文章看完覺得有幫助,何不給我們一個鼓勵

請我們喝杯咖啡想請我們喝幾杯咖啡?

每杯咖啡 65 元

您的咖啡贊助將是讓我們持續走下去的動力

總金額共新臺幣 0 元 《關於請喝咖啡的 Q & A》 取消 確認從這裡可透過《Google 新聞》追蹤 TechNews