110年度第一季稅務重點探討(企業面)

智慧專題

110年度第一季稅務重點探討(企業面)

元大聯合會計師事務所/柯忠佑會計師

110/1/28

110年初,延續新冠肺炎疫情仍處於高度警戒,財政部於110年1月4日公佈對於新年度之施政重點亦包括疫情攸關事項。

財政部八大施政要點

一、創新財務策略,健全國家財政

二、建立合理稅制,推動便民措施

三、提供便捷通關,強化邊境查驗

四、加強共同開發,活化國有資產

五、引進民間資金,投入公共建設

六、推動各項協定,加強國際交流

七、落實法規鬆綁,強化投資動能

八、因應嚴重特殊傳染性肺炎防疫紓困振興措施

距離企業主申報營利事業所得稅仍有一段時間,本文欲針對「二、建立合理稅制,推動便民措施」項目,依照下列項目逐一探討,提供企業主和個人股東得提前作申報之準備文件。

企業

A.「產業創新條例」租稅優惠盤點

A-1 研究發展支出投資抵減

A-2 智慧機械或5G投資抵減

A-3 以未分配盈餘進行實質投資得列為減除項目

B. 嚴重特殊傳染性肺炎防治及紓困振興特別條例

股東

A. 個人未上市櫃股票交易所得計入個人基本所得額課稅

B. 股東課稅緩課盤點

C. 企併法(修法研議中)-被併購新創公司股東課稅緩繳

A-1 研究發展支出投資抵減

研發支出投資抵減主要目的在於強化研發單位之研發能量,給予租稅獎勵,產創條例第10條施行已久,惟特別提醒除該條規範外,於適用申報時宜同時檢視「公司或有限合夥事業研究發展支出適用投資抵減辦法」以確保資格、研發單位活動樣態、費用認定範圍、委外項目可認定範圍及抵減規定。

另應特別注意兩個項目

1. 研發活動須如期申請並取得審查意見

公司或有限合夥事業從事研究發展之支出申請適用投資抵減者,應於辦理

當年度營利事業所得稅結算申報期間開始前3個月起至申報期間截止日內

,檢附與申請適用投資抵減之支出項目有關文件,向中央目的事業主管機關申請就其資格條件及當年度研究發展活動是否符合規定以提供審查意見

2..申請項目使用目的不得變更

申請專供研究發展用之專利權、專用技術、著作權、專業性或特殊性之資料庫、軟體程式及系統,於購置之次日起3年內,轉借、出租、轉售、退貨或變更原使用目的者,應向稅捐稽徵機關補繳已抵減之所得稅款,並自當年度營利事業所得稅結算申報期限屆滿之次日起至繳納之日止,依郵政儲金一年期定期儲金固定利率,按日加計利息,一併徵收。但因公司進行合併、分割或依企業併購法第二十七條或第二十八條規定收購,而移轉予合併後存續或新設公司、分割後既存或新設公司、收購公司,且繼續從事符合本辦法規定之研究發展活動者,不在此限。

彙總下列資訊,針對企業最常發生的研發支出投資抵減適用法規予以彙總,以利各企業於110年度準備申報資料使用。

.png)

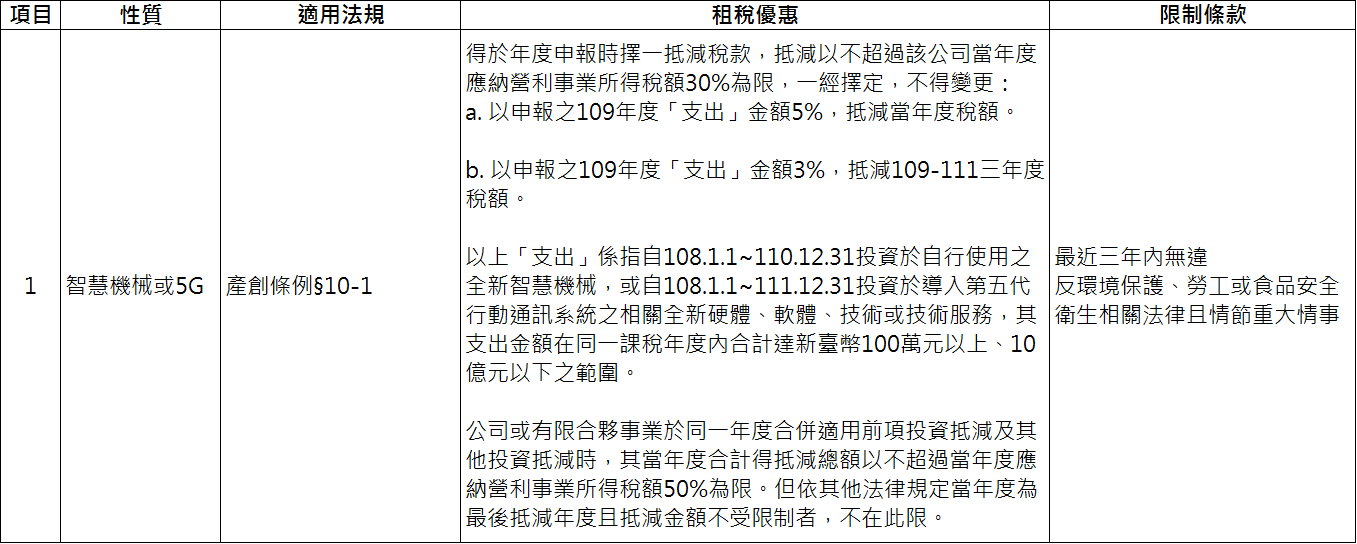

A-2 智慧機械或5G投資抵減

為了鼓勵企業投資智慧機械及5G,經濟部納入投資智慧機械、5G設備年限分別為三年、四年的短期投資抵減優惠措施,當年度支出金額達新台幣100萬元至10億元以下者,可在應納營所稅額30%內享抵減優惠。抵減方式有兩種,第一種是當年度支出金額5%,抵減當年度稅額;第二種是當年度支出金額3%,自當年度起三年內抵減各年度稅額。

1. 智慧機械適用期間108.1.1~110.12.31,5G適用期間108.1.1~111.12.31。

2. 抵減方式:

a. 同一課稅年度支出總額100萬元以上,不逾10億元為限。

b. 支出金額5%,抵減當年度應納營所稅額。支出金額3%,3年內抵減各年度應納營所稅額。

c. 以統一發票或付款文件所屬年度作為得抵減年度之依據。

d. 抵減上限以不超過當年度應納營所稅額30%為限。合併適用其他投資抵

減時,總額不超過當年度應納營所稅額50%為限。

3. 支出金額認定:

a. 向他人購買取得者,只取得之價款、運費及保險費。

b. 自行製造者,指生產所發生之實際成本。

c. 委由他人製造者,指委由他人生產實際支付之價款、運費、保險費及自行負擔之部份生產成本。

4. 例外: 屬設備維護、設備檢測及設備更新項目並不適用。政府補助款金額需自支出總金額內扣除。

5. 申請期限:

a. 於辦理當年度營所稅結算申報期間開始前4個月起至申報期間截止日內,完成線上申辦作業。

>歷年制: 1/1~5/31止,登錄系統完成申辦投資抵減作業。

b. 於辦理當年度營所稅結算申報時,依規定填報並檢附文件,送請所在地稅捐稽徵機關辦理投資抵減。

>歷年制: 5/1~5/31止,辦理營所稅結算申報投資抵減。

6. 計算實例

A公司於108年度購置符合智慧機械或5G系統其總金額為2,500萬元,申請投資抵減,且無申請其他租稅優惠。

108年度投資金額2,500萬元,計算可抵減稅額如下

★ 當年度(108年)可抵減稅額 2,500 X 5% =125萬元 (A)

★ 3年內(108-110年)可抵減稅額 2,500 X 3% =75萬元 (B)

情境一: 選定當年度抵減

A公司108年度課稅所得額5,000萬元,營所稅稅率20%

☆ 營所稅應納稅額 5,000萬元 X 20% = 1,000萬元

☆ 可抵減稅額上限為營所稅應納稅額30%計 300萬元

可抵減上限高於(A),故選定適用抵減率5%,當年度全數抵減完畢。

→ 108年度實際應納稅額 1,000萬元 - 125萬元 =875萬元

情境二: 3年內抵減完畢

.png)

實務經驗分享:

1. 購置之設備要已完成交貨(申報前交貨是否通融,仍有待商榷)

2. 購置之設備要完成付款(若107年支付訂金,109年支付尾款,則訂金部分

不適用)

3. 以公司名義登入申辦系統

4. 會計年度務必正確

A-3 以未分配盈餘進行實質投資得列為減除項目

公司或有限合夥事業因經營本業或附屬業務所需,於盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營業用建築物、軟硬體設備或技術合計達新臺幣100萬元,其依所得稅法第66條之9規定計算當年度未分配盈餘時,得將該等實質投資金額列為減除項目,免加徵5%營利事業所得稅。

實務經驗分享:

1. 留意申報時務必檢附投資證明文件,並將實質投資金額納入申報項目中

.png)

2. 可能須透過更正申報方式取得優惠。

例如108年8月決議投資標的1,000萬元,其中108年10月付款400萬元,109年10月付款600萬元,則於109年5月申報可抵扣400萬元,餘款600萬元則應待109年10月以後再更正107年度未分配盈餘稅抵減項目為1,000萬元。

B. 嚴重特殊傳染性肺炎防治及紓困振興特別條例

機關、事業單位、學校、法人、團體給付員工因接受居家隔離、居家檢疫、集中隔離或集中檢疫者,於請假期間之薪資,得就該薪資金額之200%,自申報當年度所得稅之所得額中減除。其給付員工依中央流行疫情指揮中心指揮官所為應變處置指示而得請假期間之薪資亦同。惟給付員工之薪資金額已適用其他法律規定之租稅優惠者,不適用該規定。

實務經驗分享:

1. 留意應先扣除政府補助款,再計算加倍減除合計數。

2. 所稱「給付薪資金額」之計算,包含薪津、俸給、工資及其他因從事工作獲致之經常性給與無需扣除應付所得稅、保險費及工(公)會會費。請假日數之給付薪資應以請假日數按實際給薪金額核實計算。

【計算範例】

甲君為月制型勞工(月薪總額60,000元,1日薪資2,000元(=60,000元/30天))),於109年4月1日至4月14日經衛生主管機關認定應接受居家隔離,其隔離期間遇例假日及休假日(4/2〜4/5、4/11、4/12)共6天,爰甲君請防疫隔離假之日數為8天,依A公司給付薪資方式核實計算給付薪資金額如下:

(一)A公司給付員工全薪之防疫隔離假:甲君1日薪資2,000元╳8日=16,000元。

(二)A公司給付員工半薪之防疫隔離假:甲君半日薪資1,000元╳8日=8,000元。

(三)A公司給付員工3天全薪之防疫隔離假:甲君1日薪資2,000元╳3日=6,000元。

3. 應檢附文件:

(一)員工請防疫隔離假之假單、請假紀錄或其他證明文件。

(二)薪資金額證明及計算之明細表。

(三)各級衛生主管機關開立員工本人或其家屬之居家隔離通知書、居家檢疫通知書、集中隔離證明或集中檢疫證明或其他證明文件。如員工係依中央流行疫情指揮中心指揮官所為應變處置指示而得請假者,應檢附符合指示而得請假之相關證明文件。