經濟日報 記者顏瑋辰/台北報導

常見營利依標準扣繳率扣繳後,會依各類情況申請取得稅務機關核准減免後,申請退還溢扣繳稅款,勤業眾信聯合會計師事務所會計師李惠先提醒,各法令修正期限有別,符合退稅權益者,切莫錯過。

李惠先說明,台灣營利事業在支付費用給外國營利事業時,通常須辦理扣繳。而在未適用任何減免規定的情況下,應以給付總額為稅基,按標準扣繳率辦理扣繳,一般為20%,股利則為21%,稅賦負擔不小。然而,台灣稅法及租稅協定,其實針對不同情境及所得性質,提供了不同的稅負減免途徑,只是不少途徑都需要申請並取得稅務機關核准,才能適用。

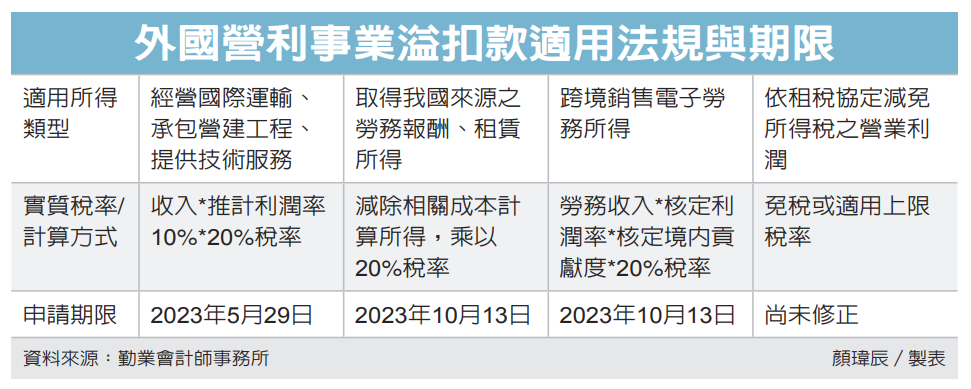

李惠先舉例,依所得稅法第25條,外國營利事業在我國境內從事經營成本計算困難的國際運輸業務稅額,經申請稅局核准,可用業務收入乘推計利潤率10%再乘20%稅率認列;而同樣計算成本困難的營建工程、技術服務、出租機器設備等,可以用業務收入乘以推計利潤率15%再乘以20%稅率認列,以上自2023年5月29日起,申請日與取得收入日相距未逾十年者,可申請適用。

外國營利事業取得我國來源的勞務報酬、租賃所得、營業利潤、競技、競賽、機會中獎的獎金等,可依所得稅法第8條中華民國來源所得認定原則第15點申請減除相關成本、費用,再乘以20%扣繳率,修正後規定放寬使外商在2018年10月13日(含)後取得收入,可自取得收入日起算十年內申請適用。

此外,外國營利事業跨境銷售電子勞務所得,也能以電子勞務收入乘以核定利潤率,再乘以核定境內貢獻度,最後乘以20%稅率才是繳稅額度,此部分亦放寬自2018年10月13日(含)後取得收入,可自取得收入日起算十年內申請適用;最後,依租稅協定減免所得稅的營業利潤、國際運輸業務利潤、股利、利息、權利金及技術服務費等,目前得申請退還溢繳稅款的期間,仍尚未修正放寬至十年。

李惠先提醒,今年財政部陸續配合行政程序法及稅捐稽徵法修正相關規定,將上述相關法規的申請期限從五年修正為十年,但適用所得稅協定查核準則規定申請稅款退還期間仍為五年,各該法規修正後的退稅申請期限並非一致,可申請退稅者,別讓權益睡著了。